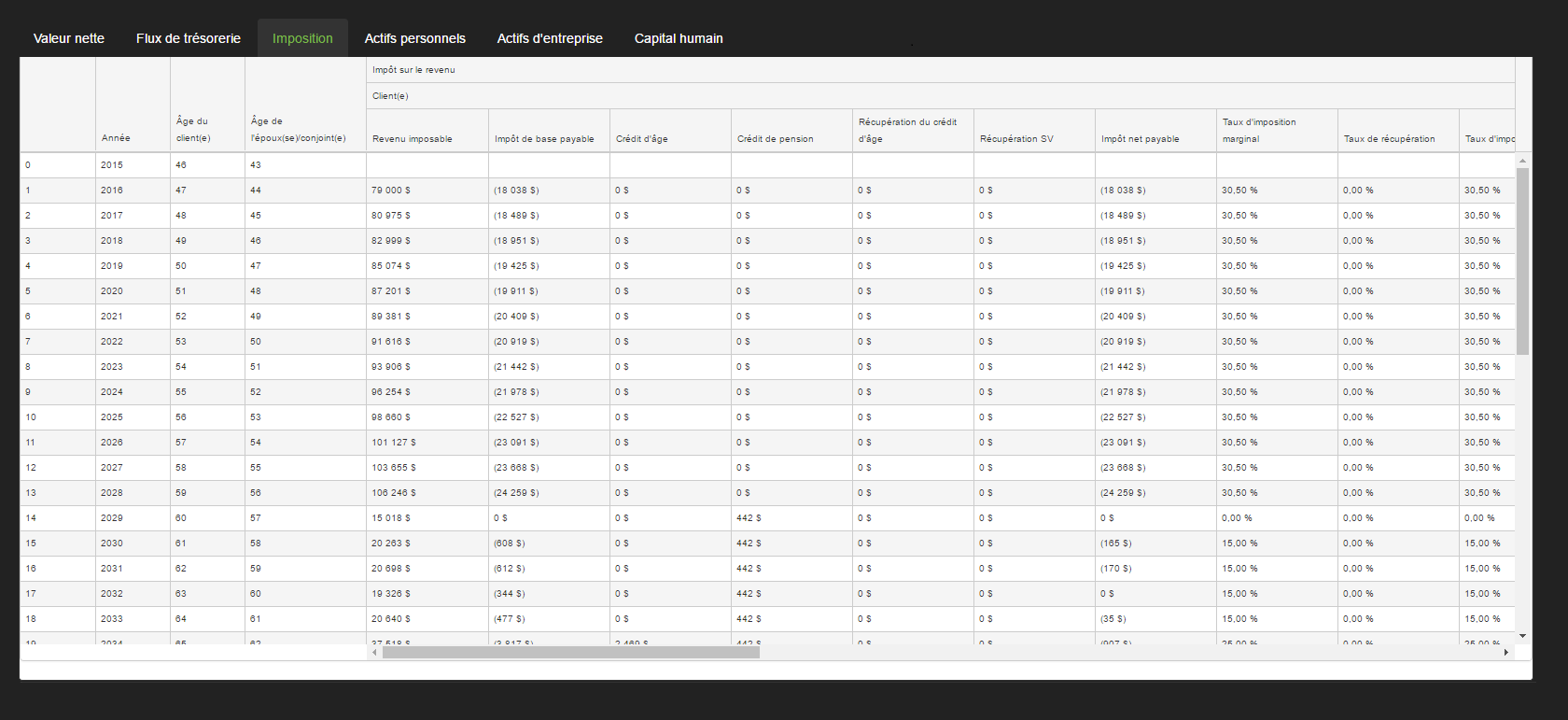

L’onglet de registre d’imposition décrit les calculs de revenu et d’impôt pour chaque année de l’analyse.

Client et époux(se)/conjoint(e)

- Revenu imposable – La partie imposable du revenu pour chaque client. Ceci est le revenu total moins toute la croissance d’investissements non imposable (efficacité fiscale) les déductions.

- Impôt de base payable – Le montant d’impôt payable avant les crédits, basé sur le revenu imposable. Le RazorPlan utilise les tranches d’imposition fédéraux et provinciaux pour arriver à ce montant.

- Crédit d’âge – Le montant du crédit d’impôt en raison de l’âge reçu chaque année. Applicable aux clients âgés de 65 ans ou plus.

- Crédit de pension – Le crédit de pension reçu chaque année par les clients qui reçoivent un revenu de pension.

- Impôt de récupération du crédit d’âge – Lorsqu’un client reçoit le crédit d’âge mais leur revenu est supérieur que le seuil, le crédit d’âge est récupéré en utilisant l’impôt de récupération. Verrez le calcul de taux d’imposition effectif pour plus d’informations.

- Impôt de récupération de la SV – Lorsqu’un client reçoit un revenu de la sécurité de la vieillesse, mais leur revenu est supérieur que le seuil, le crédit d’âge est récupérée en utilisant un impôt de récupération. Verrez le calcul de taux d’imposition effectif pour plus d’informations.

- Impôt net payable – Calculé comme l’impôt net payable – impôt de base payable – crédit d’âge – crédit de pension + récupération du crédit d’âge + récupération de la SV.

- Taux d’imposition marginal – Le taux d’imposition appliqué au dernier dollar de revenu imposable gagné. Le taux est composé des taux fédéraux et provinciaux composés.

- Taux de récupération – Le taux d’impôt de récupération utilisé pour récupérer le crédit d’âge et/ou de la SV.

- Taux d’imposition effectif – Représente l’impôt le plus élevé payé sur un dollar de revenu imposable lors de l’inclusion du taux de récupération. Verrez le calcul de taux d’imposition effectif pour plus d’informations.

- Taux d’imposition moyen – Calculé comme l’impôt net payable divisé par le revenu imposable. Ce montant représente le pourcentage de l’impôt payé en moyenne

Résumé

- Revenu imposable – La somme du revenu imposable du client et de l’époux(se)/conjoint(e).

- Impôt payable – La somme de l’impôt payable du client et de l’époux(se)/conjoint(e).

- Payé à la source – L’impôt annuel total retenu à la source. L’impôt retenu est calculé sur les revenus d’investissements de retraite (au-dessus des minimums), des régimes de pension et de la SV.

- Payé par acomptes – Les impôts annuels totaux payés sur des retraits d’investissements.

- Payé par MC – Les impôts annuels totaux payés par la marge de crédit de style de vie. Lorsque l’impôt payable est supérieur au montant payé à la source ou par acomptes, la marge de crédit de style de vie est utilisée pour payer les impôts et aider à compenser toutes les carences possibles.

- Taux d’imposition moyen – Le taux d’imposition moyen combiné du client et de l’époux(se)/conjoint(e) calculé comme l’impôt payable divisé par le revenu imposable.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support