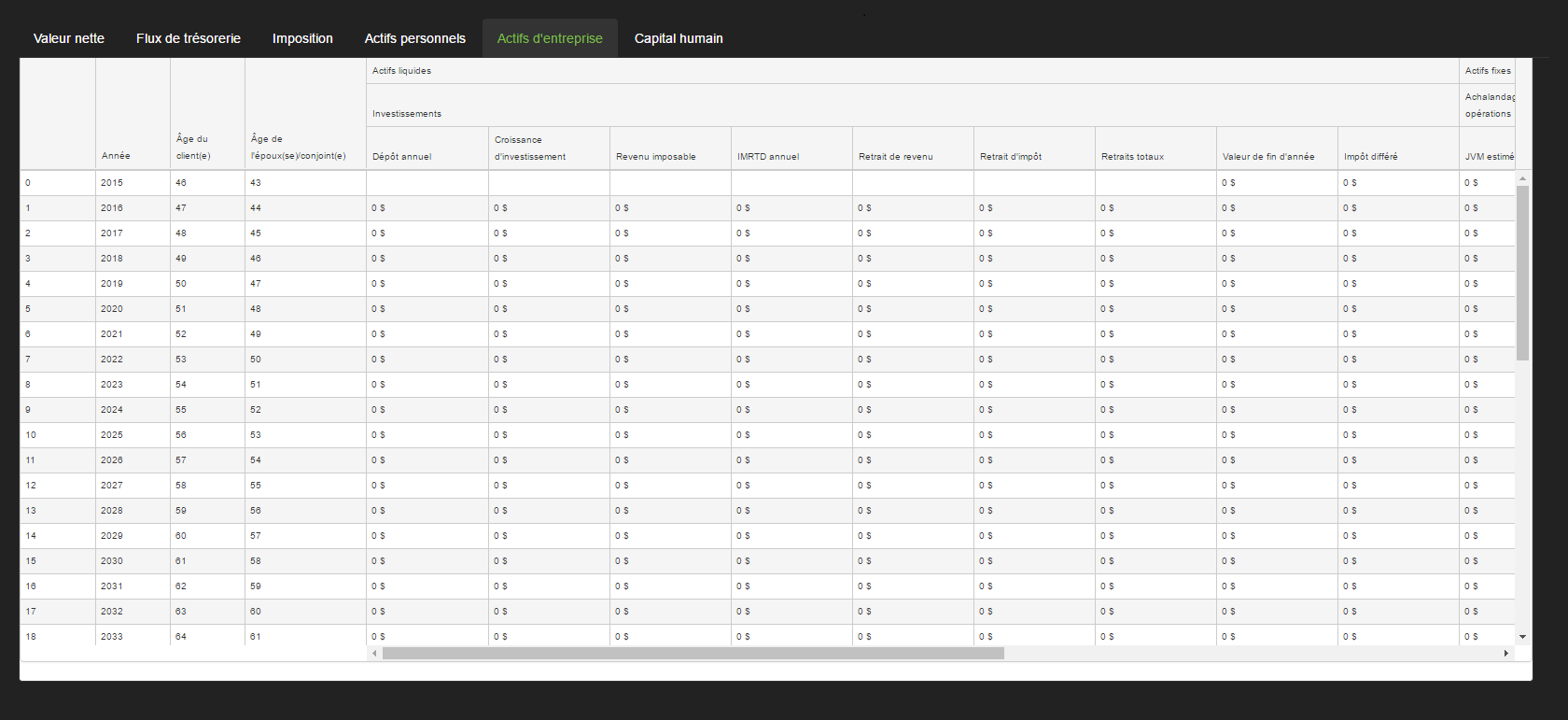

L’onglet d’actifs d’entreprise se concentre sur les valeurs de tous les actifs d’entreprise; les investissements & titres, la survaleur & opérations et l’immobilier. Cette information est réparti en 3 domaines principaux; des actifs liquides, des actifs fixes, et la valeur des actions.

Actifs liquides

- Dépôts annuels – Le total des dépôts annuels aux investissements et titres.

- Croissance d’investissement – Calculée sur la base de la valeur de fin d’année précédente et le taux de rendement.

- Revenu imposable – Le total d’impôt dû, basé sur la croissance d’investissement et l’efficacité fiscale.

- IMRTD annuel – Le total d’impôt en main remboursable au titre de dividendes (IMRTD).

- Retrait du revenu – Le total des retraits d’investissement annuels versés sous forme de dividendes et utilisés pour compenser les carences de style de vie.

- Retraits d’impôt – Des retraits supplémentaires nécessaires pour compenser l’impôt dû (verrez le registre d’imposition).

- Retraits totaux – Calculés comme les retraits du revenu + les retraits d’impôt.

- Valeur de fin d’année – La valeur totale de fin d’année de tous les investissements d’entreprise et des titres.

- Impôt différé – Le passif d’impôt total de l’encours en supposant la liquidation complète chaque année.

Actifs fixes

Il y a 2 types d’actifs fixes d’entreprise; la survaleur & opérations et l’immobilier. La section suivante présente les colonnes incluses pour ces 2 types d’actifs;

- JVM estimée – La juste valeur marchande de la survaleur et des opérations d’entreprise. Cette valeur augmentera en fonction de la supposition d’indexation de la valeur d’entreprise.

- Valeur de la propriété – La valeur totale de fin d’année d’immobilier d’entreprise.

- Hypothèque – Le total impayé de fin d’année de la valeur d’hypothèque.

- Capitaux propres – La valeur des capitaux propres de l’immobilier, calculée comme la valeur de la propriété – l’hypothèque.

- Valeur de fin d’année – La valeur totale de tous les actifs fixes d’entreprise, moins la valeur de l’hypothèque restante; la survaleur et les opérations + JVM estimée + Capitaux propres.

- Impôt différé – Le passif d’impôt total de l’encours en supposant la liquidation complète chaque année.

Valeur des actions

- Capitaux propres – Calculés comme la valeur totale après impôts d’actifs fixes et liquides. Ceci correspond à la valeur des capitaux propres aux actionnaires en supposant une liquidation complète dans l’entreprise.

- Impôt différé – Le passif d’impôt de l’encours aux actionnaires en supposant la liquidation complète chaque année.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support