Le concept d’une marge de crédit de style de vie (MC) a été inclus dans le RazorPlan pour aider d’avancer la discussion lorsque vos clients manquent du financement pour leurs besoins de revenu à la retraite. Lorsqu’un client ne peut pas financer leurs objectifs, le MC de style de vie est introduite et le logiciel commence d’emprunter pour financer les carences. Le logiciel suit la valeur de cette dette, percevoit un taux d’intérêt, et ne fait jamais un paiement.

La valeur de la MC de style de vie sera alors compensée pas la valeur nette du client et vous aidera de déterminer si les actifs fixes disponibles sont suffisants pour compenser les carences et si une stratégie d’un prêt hypothécaire inversé ou de levier fonctionnera.

Ce concept est mieux étudié par l’utilisation de quelques exemples. Les exemples ci-dessous utilisent le graphique de flux de trésorerie et le graphique d’actifs financiers.

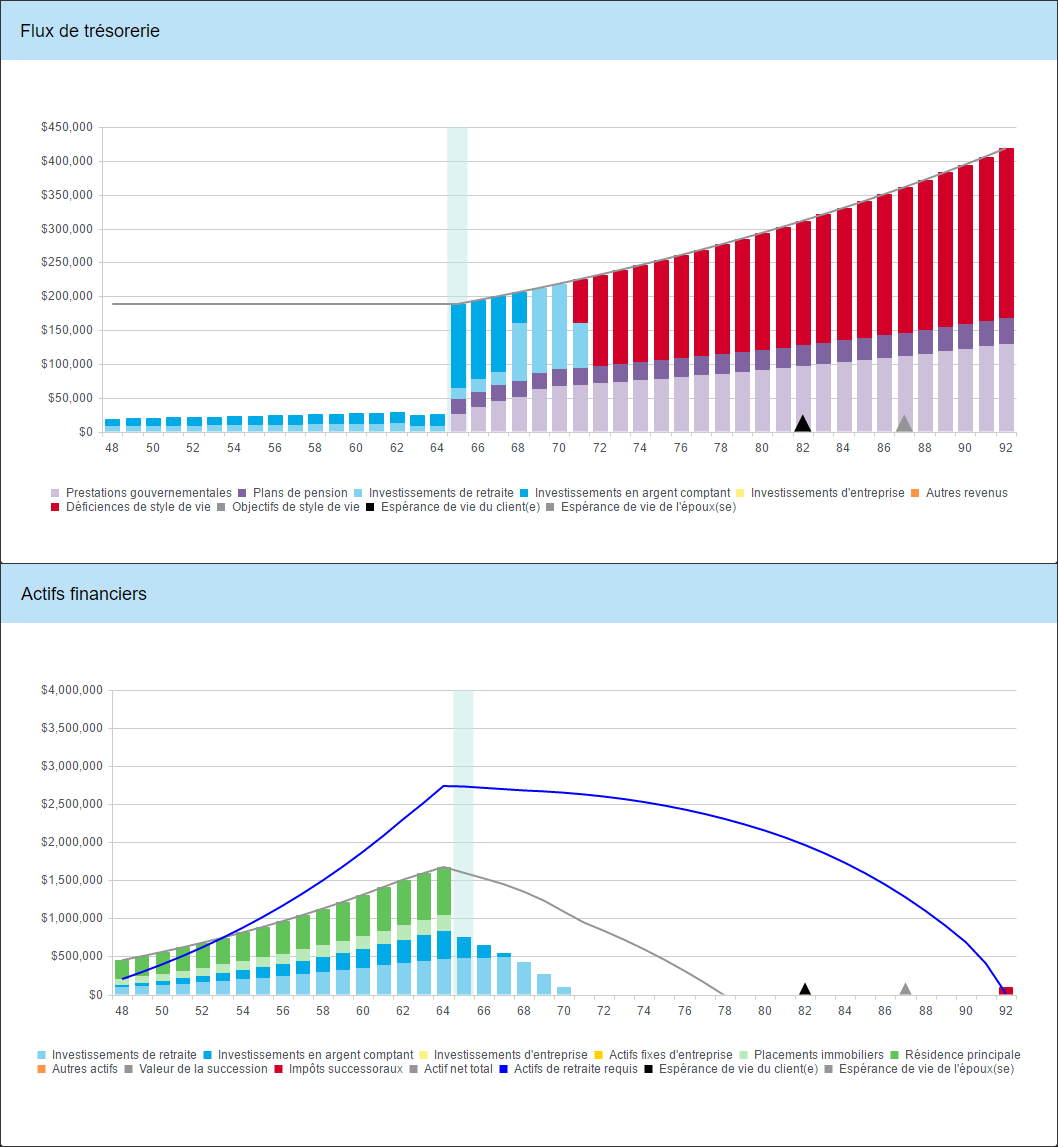

Exemple N⁰1

Bill et Marie ne disposent pas d’un total suffisant d’actifs pour financer leurs objectifs.

Nous pouvons voir dans le graphique de flux de trésorerie, ci-dessus que Bill et Marie étaient incapables de financer leurs objectifs de style de vie au-delà de l’âge de 70 ans. À ce moment, le logiciel a commencé de retirer l’argent de la MC de style de vie pour aider à combler les carences. Dans le graphique d’actifs financiers nous pouvons voir que la valeur de la MC de style de vie a complètement appauvri leur valeur nette à 77 ans et a réduit la ligne grise de la valeur nette à 0 $. Cela nous indique qu’une stratégie de levier ne fonctionnera pas parce qu’il n’y a pas d’actifs fixes suffisants pour la soutenir. En outre, la liquidation est insuffisante parce que la ligne bleue des actifs de retraite requis est bien supérieure à la valeur totale des actifs à la retraite.

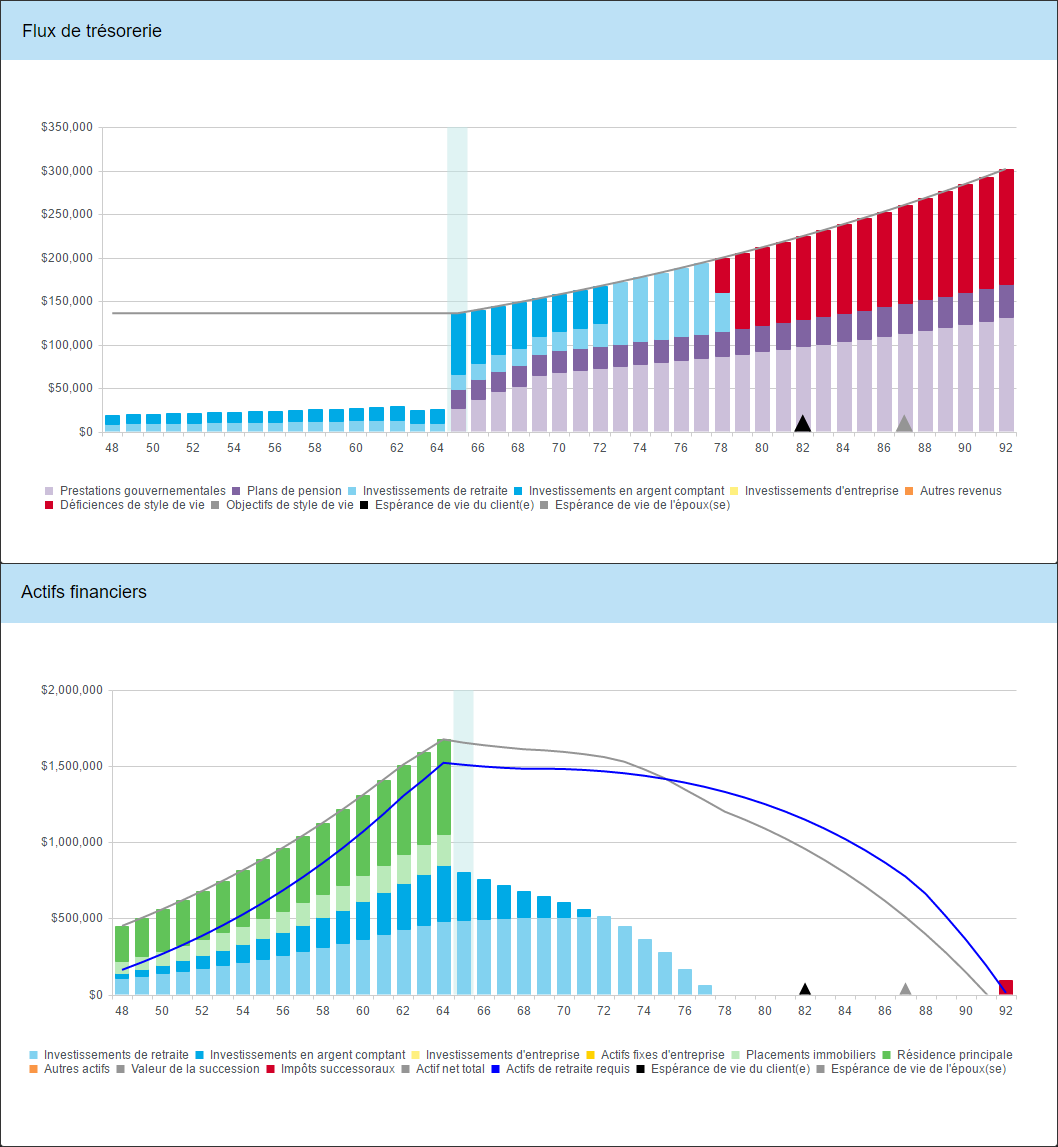

Exemple N⁰2

Bill et Marie ne disposent pas d’actifs liquides suffisants et ne disposent pas d’actifs totaux suffisants à moins que la résidence principale est liquidée.

Comme nous pouvons voir dans le graphique de flux de trésorerie ci-dessus, Bill et Marie étaient incapables de financer leurs objectifs de style de vie au-dela de l’âge de 79 ans. À ce moment, le logiciel a commencé de retirer l’argent de la MC de style de vie pour aider à combler les carences. Dans le graphique d’actifs financiers, nous pouvons voir que la stratégie de liquidation peut être suffisante dans le financement de leur manque, mais ils auraient besoin de liquider la plupart de leurs actifs fixes à la retraite, comme on le voit par la comparaison de la ligne bleue d’actifs requis à la retraite et la ligne grise de la valeur nette. Une stratégie de levier ne fonctionnera pas en raison de l’inclusion d’intérêt. À cause de l’intérêt chargé, la valeur de la MC de style de vie a complètement appauvri la ligne grise de la valeur nette à 0 $ par l’âge de 91 ans. Les clients devront probablement revoir leurs objectifs ou augmenter leur richesse.

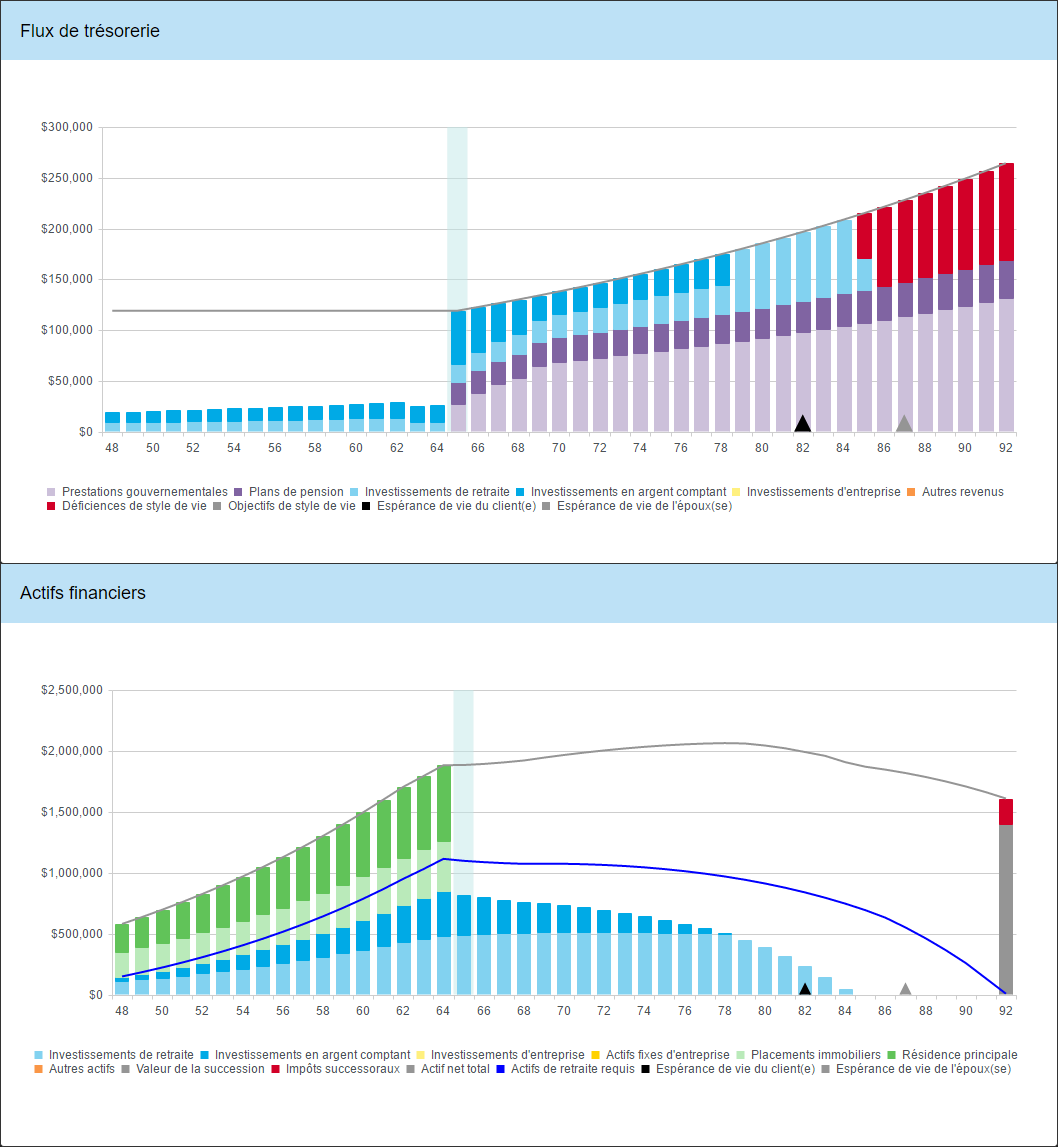

Exemple N⁰3

Bill et Marie ne disposent pas d’actifs liquides suffisants, mais ils possèdent un total suffisant d’actifs y compris la propriété de loisirs.

Comme nous pouvons voir dans le graphique de flux de trésorerie ci-dessus, Bill et Marie étaient incapables de financer leurs objectifs de style de vie au-dela de l’âge de 85 ans. À ce moment, le logiciel a commencé de retirer l’argent de la MC de style de vie pour aider à combler les carences. Dans le graphique d’actifs financiers, nous pouvons voir que, bien qu’ils avaient de grandes carences, la valeur de la MC de style de vie à l’espérance de vie n’a pas entièrement épuisé la valeur de ligne grise de la valeur nette. En fait, ils ont encore une valeur nette considérable qui reste, alors une stratégie de la liquidation peut être la solution. La valeur de la propriété de loisirs (les barres de couleur vert clair dans le graphique d’actifs financiers) facilement comblent l’écart entre les actifs liquides et la ligne bleue des actifs requis à la retraite. En vendant cette propriété à la retraite et investissant le produit, les clients pourraient éliminer toutes les carences à la retraite.

En plus d’une stratégie de liquidation, nous pourrions également examiner la possibilité d’emprunter contre les biens immobiliers. Parce que la MC de style de vie comprend un taux d’intérêt, et parce qu’aucuns paiements ne sont effectués, nous avons modélisé une stratégie de prêt hypothécaire inversé. Bien que la dette de la MC de style de vie n’est pas spécifiquement appliqué à une propriété, elle compense directement la valeur nette. Dans l’exemple ci-dessus, nous pouvons voir que même après l’introduction de la MC de style de vie, les clients possède encore près de 1 500 000 $ à l’espérance de vie, une valeur représentée par la ligne grise de la valeur nette. Cela nous indique qu’une stratégie de prêt hypothécaire inversé est une solution viable. En outre, ils pourraient théoriquement retarder l’emprunt jusqu’à l’âge de 86 ans parce qu’ils possèdent suffisamment d’actifs liquides pour financer leur mode de vie jusqu’à ce moment.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support