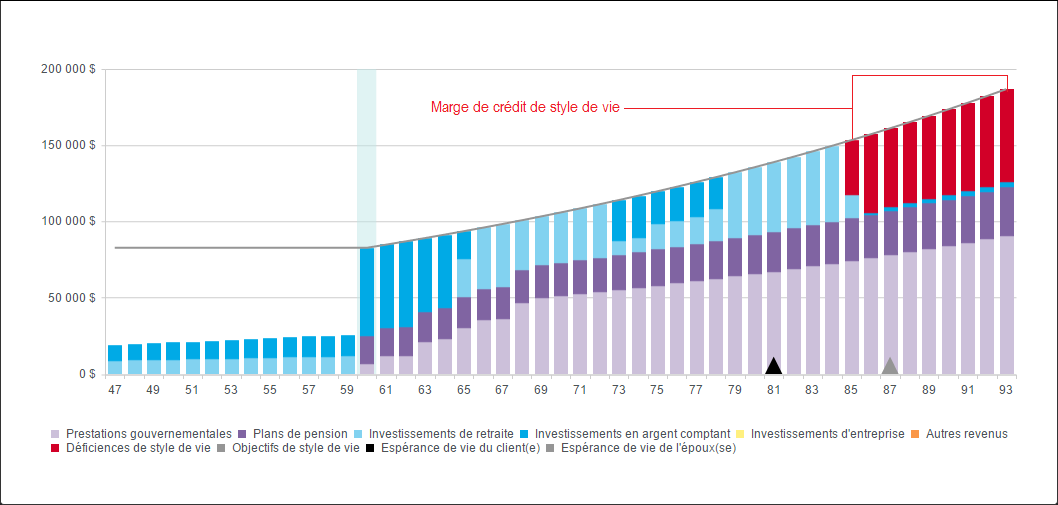

Lorsqu’un client manque de financement pour leurs objectifs de retraite, le logiciel tentera de combler ces carences en utilisant la marge de crédit de style de vie. En compensant les carences en utilisant la dette, vous pouvez déterminer s’il y aura des actifs fixes suffisants pour financer les besoins de revenu de retraite.

Le logiciel empruntera contre la marge de crédit de style de vie au cours des années où il n’y a pas suffisamment d’actifs liquides et de revenu fixe pour répondre aux objectifs. Cette approche permettra de maintenir le style de vie du client en accumulant la dette de la marge de crédit de style de vie. Cette dette démontra si la liquidation des actifs fixes est suffisante pour combler les carences futures. En outre, en raison du fait que le RazorPlan impose un taux d’intérêt annuel sur le solde de la marge de crédit de style de vie, ceci nous donne un aperçu du fonctionnement d’une solution de prêt hypothécaire inversé.

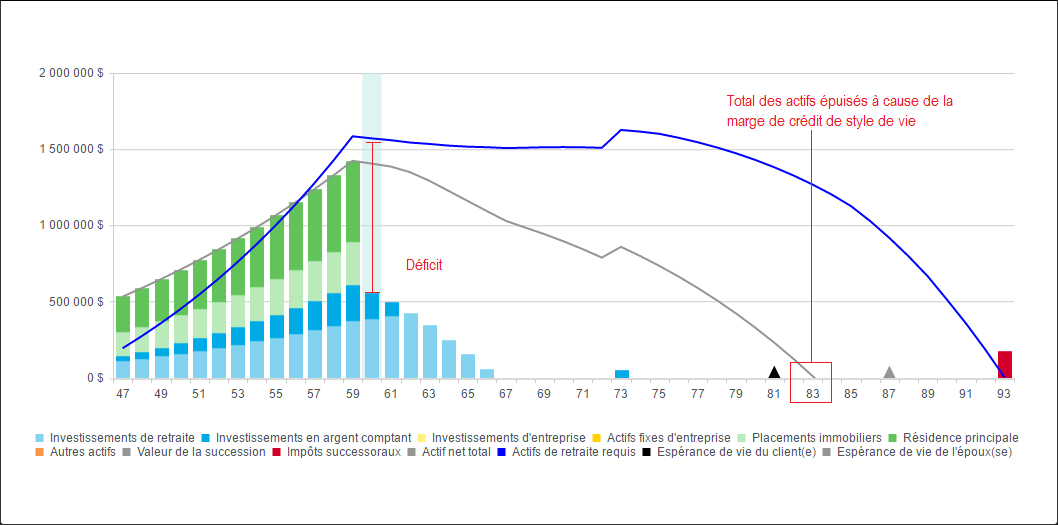

Au dessous est un exemple du graphique des actifs financiers lorsque la liquidation des actifs fixes n’est pas une solution adéquate. Nous pouvons voir qu’à cause de la réduction de la ligne des actifs nets totaux à zéro avant l’âge de 92, l’inclusion de la marge de crédit de style de vie a épuisée la valeur nette du client à zéro. Même si le client liquidera l’ensemble de leurs actifs fixes, il ne sera pas à mesure de financer leur style de vie à 92 ans.

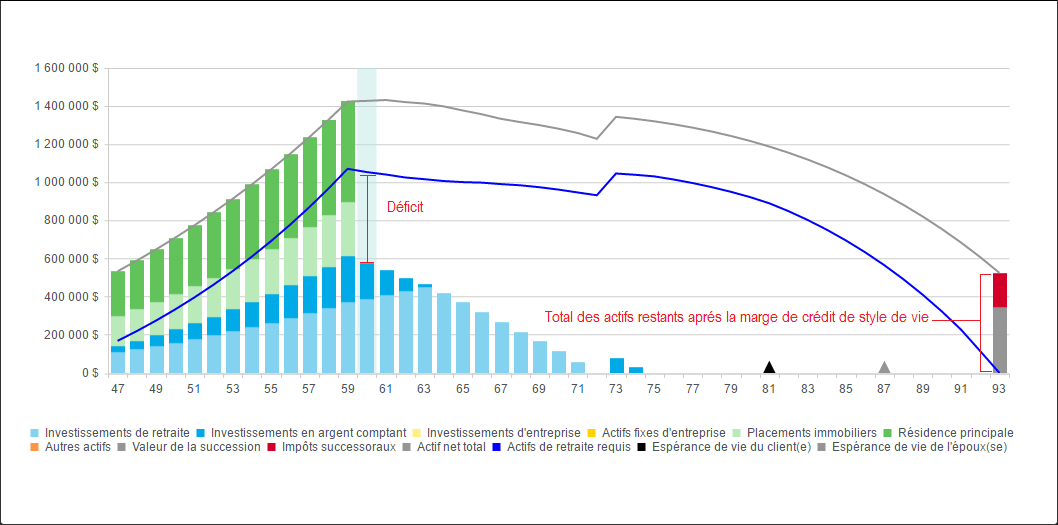

Au dessous est un exemple du graphique des actifs financiers lorsque la liquidation des actifs fixes est une solution adéquate. Nous pouvons voir que la ligne des actifs nets totaux est bien au-dessus de zéro à 92 ans, même après l’inclusion de la marge de crédit de style de vie. Ceci indique que le client pourrait emprunter ou liquider des actifs fixes pour combler les carences futures de style de vie.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support