L’approche du capital humain utilisée par RazorPlan et l’approche des conseillers traditionnels d’une analyse des besoins d’assurance utilisée pendant des années ont plus en commun que la plupart pourrait s’y attendre.

Lorsqu’ils sont comparés directement, le capital humain et l’analyse des besoins d’assurance ont une forte corrélation. Ils calculent tous les deux la valeur d’une perte, mais de différentes extrémités du spectre. Le capital humain examine la valeur du revenu gagné, alors que l’analyse des besoins d’assurance examine l’effet de gagner un revenu.

Avec une approche d’analyse des besoins d’assurance nous posons des questions telles que “Combien est le montant de votre hypothèque?”, “Qu’est-ce que le style de vie que vous avez besoin de maintenir?”, ou “À quelle école envoyez-vous vos enfants?”. Sur la base des réponses fournies, cette approche nous permettra de calculer de différents besoins d’assurance pour un client.

Le capital humain similairement base ses réponses à ces questions sur le revenu que les clients gagnent d’abord. Le client ira travailler chaque jour, gagnera un salaire et payera des impôts. Le montant restant lui permettra de se qualifier pour une hypothèque, économiser pour la retraite, et d’établir un style de vie. Si nous calculons ensuite la valeur nécessaire pour remplacer leur revenu perdu en cas de décès, d’invalidité ou de maladie grave, nous obtiendrons une valeur de capital humain semblable au montant prévu par l’approche de l’analyse des besoins d’assurance.

L’avantage du capital humain est qu’il vous permet de commencer la discussion des besoins d’assurance sans un grand nombre des données requises. RazorPlan utilise les informations déjà recueillies pour analyser la retraite d’un client et calculera automatiquement le montant optimal de couverture pour les besoins d’assurance-vie, d’invalidité, et de maladie grave.

Pourquoi utiliser le capital humain?

Premièrement, le capital humain ne devrait jamais être considéré comme un remplacement de l’analyse du capital humain, mais plutôt son complément. Le capital humain vous permet de commencer la discussion à propos l’assurance et, si nécessaire, transférer le client au calcul des besoins d’assurance. En fin de compte, il aidera le client de mieux comprendre les problèmes existants avant de répondre aux questions concernant leur style de vie et la mortalité.

Cette approche est la même que beaucoup d’entre nous utilisent déjà à la planification de la retraite. Nous décrivons les problèmes que le client peut avoir en finançant leurs objectifs de retraite, puis nous effectuons la transition du client au questionnaire et le calcul de la retraite.

Exemple du capital humain

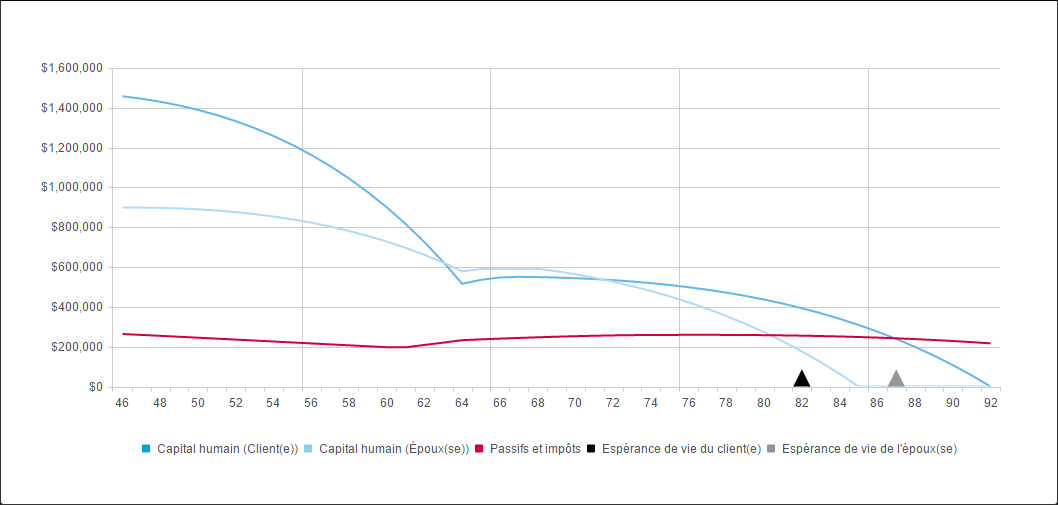

Bill prévoit de gagner 100 000 $ par année pour les 20 prochaines années. En supposant un inflation de 3% et un taux de rendement sur l’investissement de 5%, le potentiel de gains futurs de Bill a une valeur actuelle de 1 596 000 $; ceci est la valeur de son capital humain.

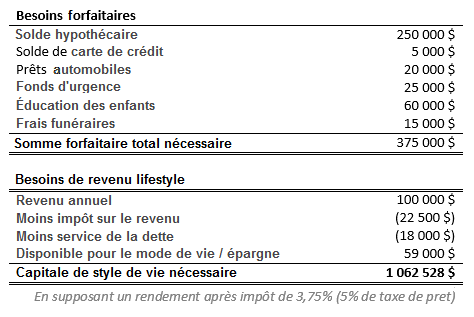

En utilisant une approche traditionnelle des besoins d’assurance, nous avons demandé Bill pout les informations suivantes:

Cette approche a déterminé que Bill nécessite 1 438 000 $ d’assurance-vie au cas de décès; alternativement, le capital humain a calculé un besoin de 1 596 000 $. Le capital humain calculera généralement un besoin légèrement élevé car il est basé sur un calcul séparé. Cependant, cela fonctionnera à l’avantage du client parce que ces approches fourniront une limite supérieure (1 596 000 $) et une limite inférieure (1 438 000 $) du besoin d’assurance. À ce point, c’est la discussion avec le client qui déterminera la meilleure approche d’adopter et le niveau d’assurance requis.

Un autre avantage de l’utilisation du capital humain dans le calcul des besoins d’assurance d’un client est la flexibilité. En plus de besoins d’assurance-vie, le capital humain peut être utilisé également pour le calcul des besoins d’assurance invalidité et de maladie grave. En modifiant le calendrier et la méthode de calcul, nous pouvons utiliser les informations déjà recueillies dans l’analyse de la retraite pour calculer tous les besoins d’assurance. RazorPlan permet un contrôle complet des hypothèses utilisées pour calculer le capital humain. Vous pouvez choisir entre une valeur de capital humain de 1, 3, 5, 10, la retraite, ou l’espérance de vie pour chaque type d’assurance.

Par défaut, le RazorPlan calcule les besoins d’assurance suivants comme indiqué ci-dessous. Modifiez cette information à travers les paramètres du capital humain:

Assurance-vie: Le capital humain calculé à l’espérance de vie.

Assurance invalidité: Le capital humain jusqu’à la retraite, divisé par le nombre de mois restants, multiplié par un facteur (par exemple 60%).

Assurance maladies graves: Le capital humain de 3 années.

En fin de compte, bien que le capital humain et les besoins d’assurance traditionnels sont calculés en utilisant des méthodologies différentes, les résultats sont très similaires. Lorsqu’ils sont utilisés conjointement, ces deux calculs des besoins d’assurance peuvent bénéficier toute pratique de l’assurance grâce à une augmentation des discussions et une meilleure compréhension de la part du client.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support