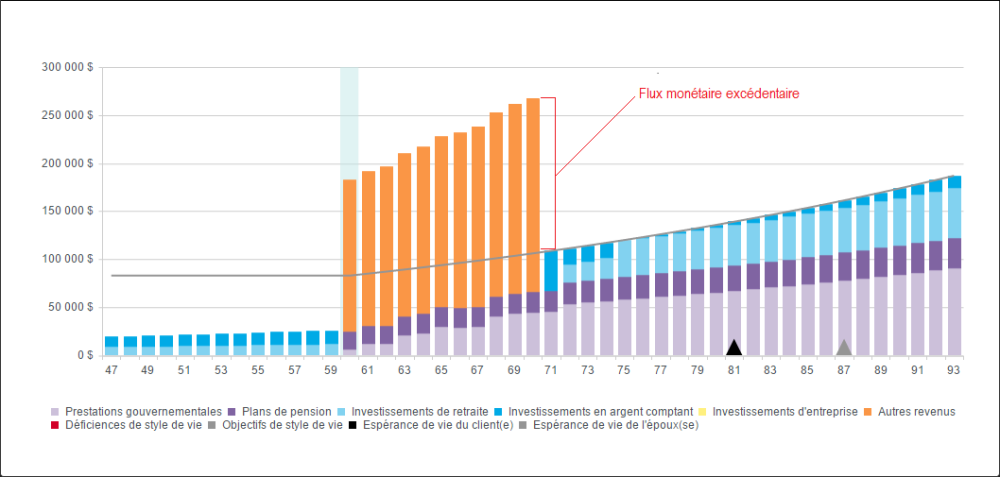

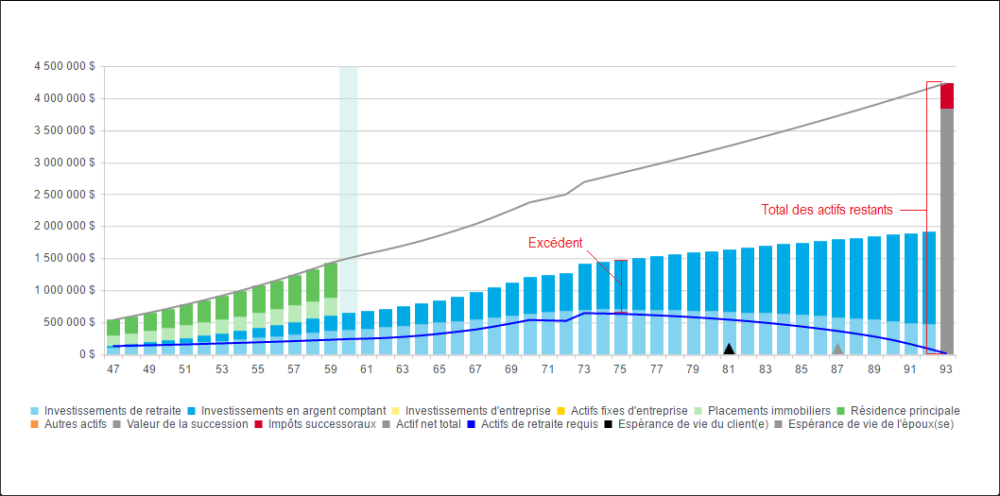

Au dessous est un exemple d’une situation où un client possède plus de revenu de retraite que nécessaire, provoquant le logiciel de déposer l’excès. Ce dépôt entraîne une augmentation de la valeur des actifs liquides laissant une grande valeur nette à l’espérance de vie.

Lorsqu’un client a des excédents de flux monétaire, vous verrez des valeurs au-déla des besoins de revenu de retraite du client. Généralement, lorsqu’un client possède un revenu excédentaire, le logiciel dirigera l’excédent automatiquement vers les investissements du client pour qu’il soit utilisé dans l’avenir. Le logiciel le déposera dans les investissements non enregistrés du client. Si vous avez un client avec un objectif de style de vie déraisonnablement bas par rapport à leur revenu fixe et leurs actifs, vous pouvez rencontrer de très grands excédents qui permettront la création d’importants actifs à l’espérance de vie.

La seule fois que le revenu excédentaire ne sera pas enregistré automatiquement est quand l’époux(se)/conjoint(e) travaille au-delà de l’âge de retraite du client. Par exemple, si le client prend sa retraite en 2025 et l’époux(se) prend sa retrait 3 ans plus tard, en 2028, l’époux(se) continuera de travailler et gagnera un revenu d’emploi pour ces années. Parce que l’époux(se) n’est pas effectivement à la retraite, le logiciel utilisera uniquement le revenu d’emploi de l’époux(se) pour aider à répondre aux besoins de revenu de retraite, mais supposera que tout excédent du revenu d’emploi sera dépensé. Dans tous les autres cas, le revenu sera enregistré.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support