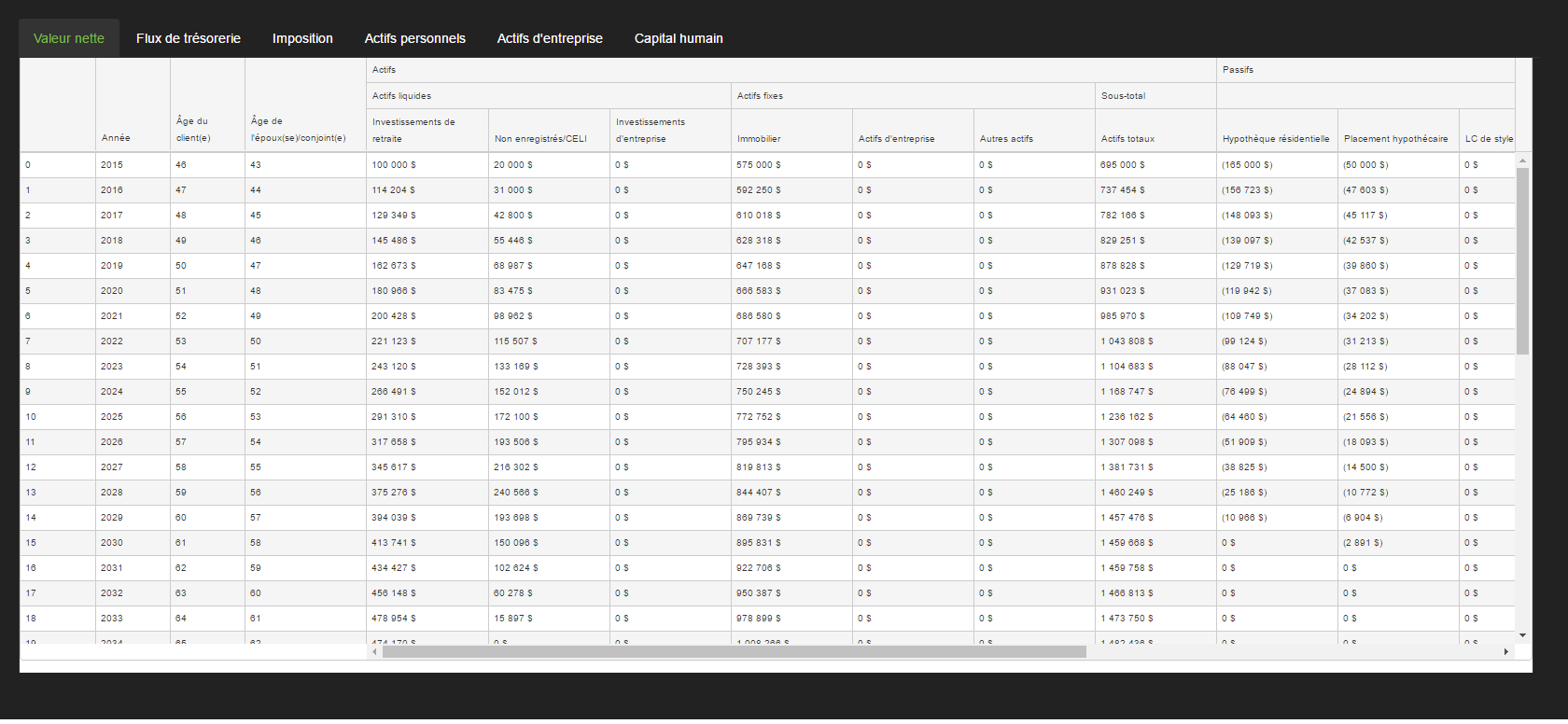

Le registre de la valeur nette résume les actifs, les passifs et les impôts successoraux des clients.

Actifs

La section des actifs sépare les actifs liquides, qui sont utilisés pour financer des besoins de revenu de retraite, et les actifs fixes.

Les actifs liquides comprennent:

- Investissements de retraite – La valeur totale de tous les REER/FERR et les investissements immobilisés d’un client et l’époux(se)/conjoint(e). La croissance, les dépôts et les retraits sont tous pris en considération lors du calcul; verrez le registre d’actifs personnels pour plus de détails.

- Non enregistrés/CELI – La valeur totale de tous les comptes non enregistrés et les investissements et CELI du client, d’époux(se)/conjoint(e) et conjoints. La croissance, les dépôts et les retraits sont tous pris en considération lors du calcul; verrez le registre d’actifs personnels pour plus de détails.

- Investissements d’entreprise – La valeur des investissements d’entreprise & titres. La croissance, les dépôts et les retraits sont tous pris en considération lors du calcul; verrez le registre d’actifs d’entreprise pour plus de détails.

Les actifs fixes comprennent:

- Immobilier – La valeur totale de tout l’immobilier personnel; la résidence principale, l’immobilier de loisirs et l’immobilier d’investissement.

- Actifs d’entreprise – La valeur totale d’immobilier à titre d’entreprise et de la survaleur & opérations.

- Autres actifs – La valeur totale de tous les autres actifs.

Le total d’actifs est la somme de tous les actifs fixes et liquides.

Passifs

La section des passifs montre toutes les dettes du client et de l’époux(se)/conjoint(e).

- Hypothèque résidentielle – La valeur de fin d’année de l’hypothèque sur la résidence principale.

- Hypothèques d’investissements – Les valeurs de fin d’année des soldes hypothécaires pour l’immobilier de loisirs et l’immobilier d’investissement.

- MC de style de vie – La valeur de toute marge de crédit de style de vie déclenchée en raison des carences de flux de trésorerie.

- Dette d’entreprise – La valeur de fin d’année de l’hypothèque sur l’immobilier d’entreprise.

Le total des passifs est la somme des quatre types de passifs mentionnés en haut.

Équité

La section d’équité de l’onglet valeur nette montre trois colonnes:

- Valeur nette – Calculée comme étant la différence entre le total des actifs et le total des passifs.

- Impôt différé – Les impôts qui ont été différés ou qui sont payables lorsque les actifs sont transmis à la succession. Cette valeur est calculée comme la somme des colonnes d’impôt différé du registre d’actifs personnels et du registre d’actifs d’entreprise.

- Valeur nette de la succession – Calculée comme la valeur nette moins les impôts successoraux.

Besoin d'aide supplémentaire avec ce sujet?

Contact Razor Support