L’application de la planification successorale vous facilite la transition de vos clients d’une discussion du capital humain une analyse plus traditionnelle des besoins d’actifs. En comparant le capital requis au capital disponible, vous serez en mesure d’afficher visuellement l’exigence d’assurance-vie totale de vos clients. Cette application devient encore plus puissante lorsqu’elle est utilisée en combinaison avec le document du remplacement de revenu / planification successorale au sein du rapport de client. De là, un logiciel illustratif de la transition à l’assurance vous permettra de démontrer les coûts et l’implémentation.

Commencez par saisir les besoins forfaitaires, les besoins de revenu mensuel, et l’assurance-vie existante dans la saisie des données de l’application.

*Pour économiser du temps, vous pouvez choisir de lier la saisie des données d’application en cliquant sur le bouton  . Ceci reliera les champs de données d’application avec la saisie de données principale du fichier de client.

. Ceci reliera les champs de données d’application avec la saisie de données principale du fichier de client.

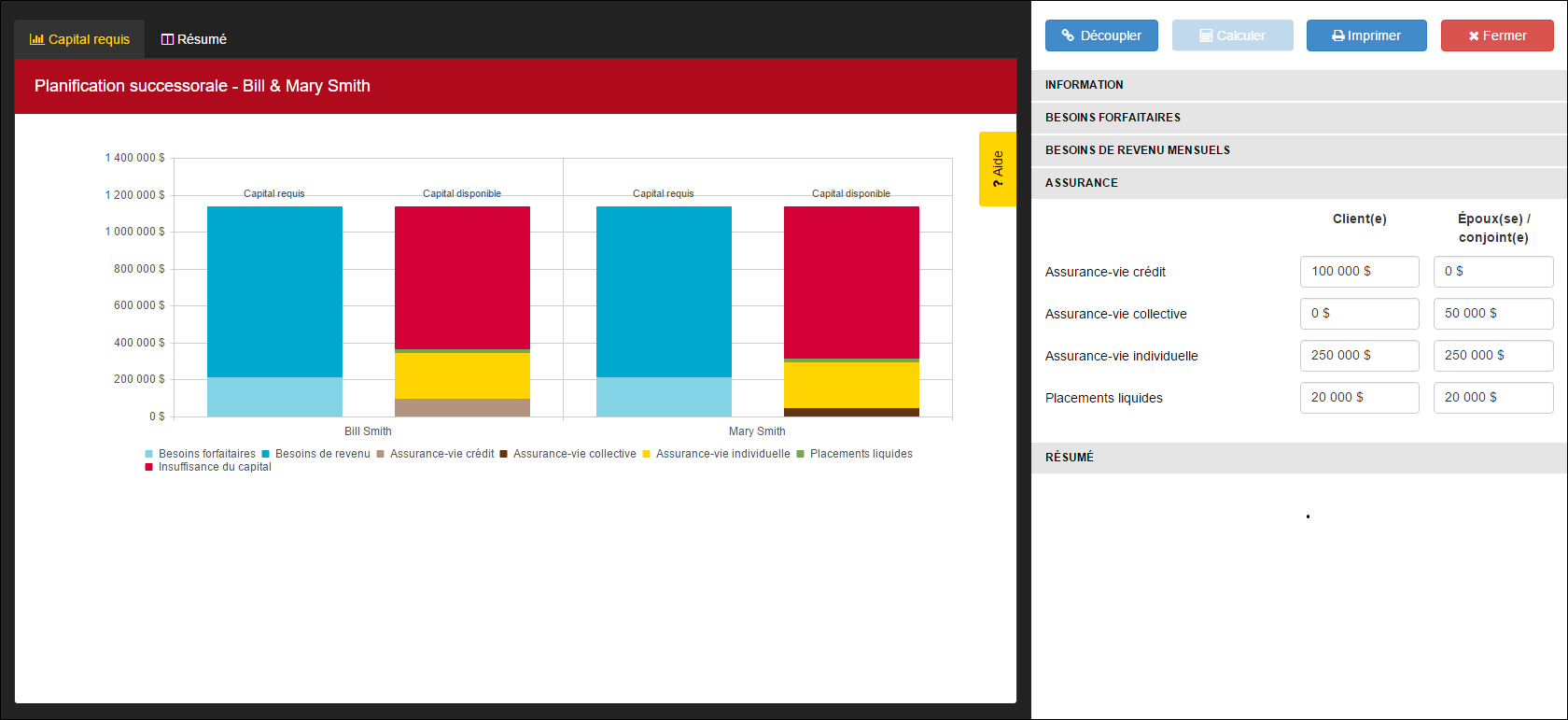

Une fois que toutes les données ont été saisies, cliquez sur le bouton  et l’application comparera le capital requis au capital disponible. Il y a deux onglets inclus; le capital requis et le résumé.

et l’application comparera le capital requis au capital disponible. Il y a deux onglets inclus; le capital requis et le résumé.

- Capital requis – Compare le capital requis au capital disponible. La différence entre ces deux valeurs sera affichée comme le déficit de capital.

- Résumé – Un aperçu des valeurs saisies et l’assurance-vie supplémentaire nécessaire.

Besoins de montants forfaitaires

Entrez tous les besoins de montants forfaitaires au cas de décès. Ceci comprend les dettes impayées et d’autres charges.

Besoins de revenu mensuels

- Revenu de style de vie – Entrez le revenu mensuel nécessaire pour maintenir le style de vie pour l’époux(se) survivant au cas de décès. Le nombre d’années que ce revenu se poursuivra est défini par le nombre d’années défini.

- Revenu d’enfant à charge – Entrez le revenu mensuel nécessaire pour maintenir le style de vie de toute personne à charge au cas de décès. Le nombre d’années que ce revenu se poursuivra est défini par le nombre d’années défini.

- Taux de rendement sur l’investissement – Entrez le taux de rendement sur les actifs d’investissement. Cette valeur aura un impact sur le capital supplémentaire requis; plus il y a de rendement, les moins actifs nécessaires.

- Taux d’inflation – – Entrez le facteur d’indexation applicable annuellement au “revenu de style de vie” et le“revenu d’enfant à charge”.

Assurance

Entrez les assurances existantes de créancier, de groupe, et individuelles, ainsi que les investissements liquides qui seront disponibles au cas de décès.

Résumé

Cette zone calculera l’assurance-vie supplémentaire nécessaire en comparant le capital nécessaire au capital disponible au décès.

Besoin d'aide supplémentaire avec ce sujet?

N’hésitez pas à nous contacter ici.