Inzahlungnahmen – Differenzbesteuerung bei Weiterverkauf

Wird ein Fahrzeug in Zahlung genommen und dann weiterverkauft, muss die Differenz zwischen Einkauf und Verkauf versteuert werden. Dies nennt man Differenzbesteuerung.

Um dies zu buchen, wird eine entsprechende Korrekturbuchung vorgenommen und der Inzahlungnahme Artikel als differenzbesteuert markiert.

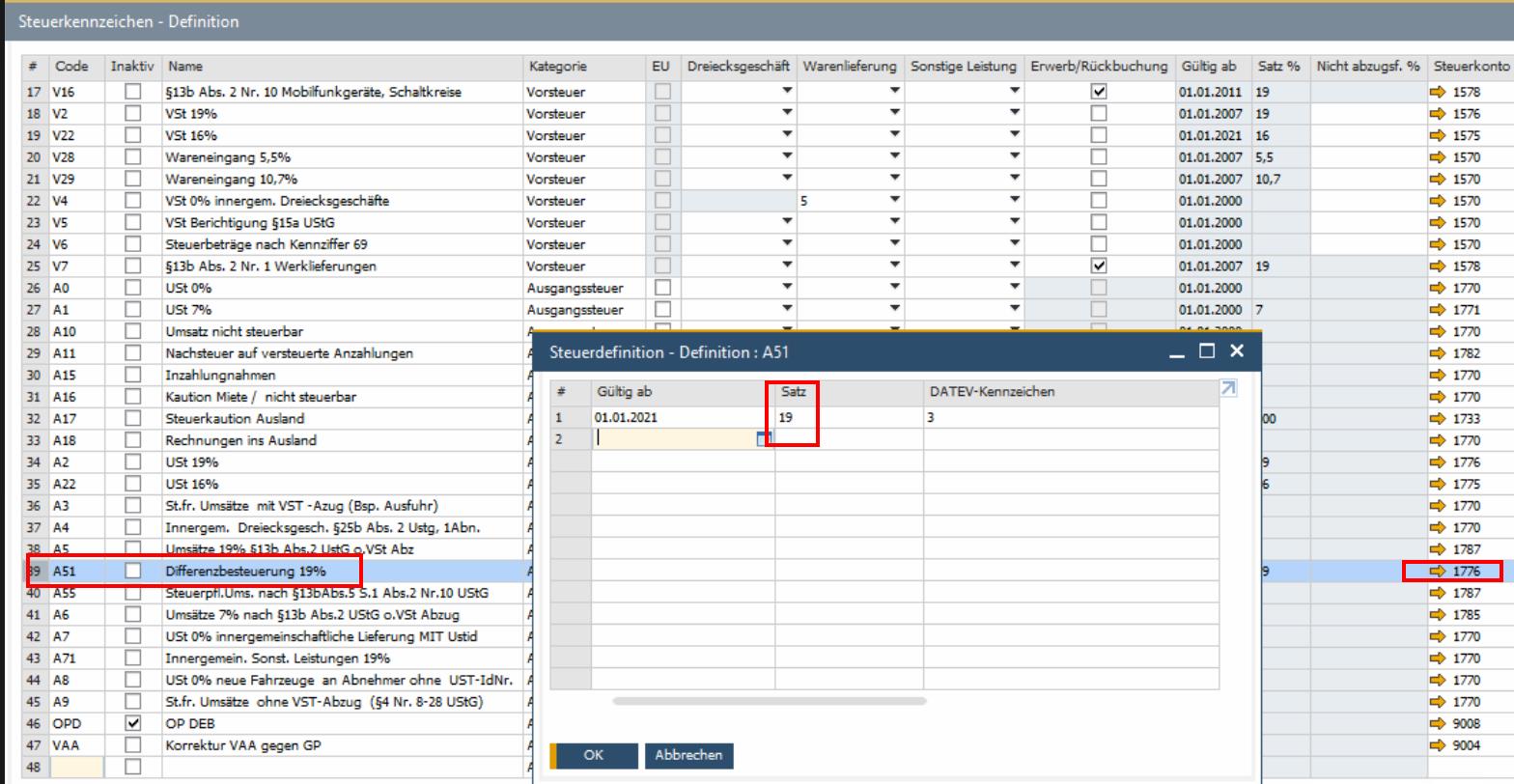

Dafür wird ein eigenes Steuerkennzeichen angelegt, welches dann in Box81 der Umsatzsteuervoranmeldung gemeldet wird.

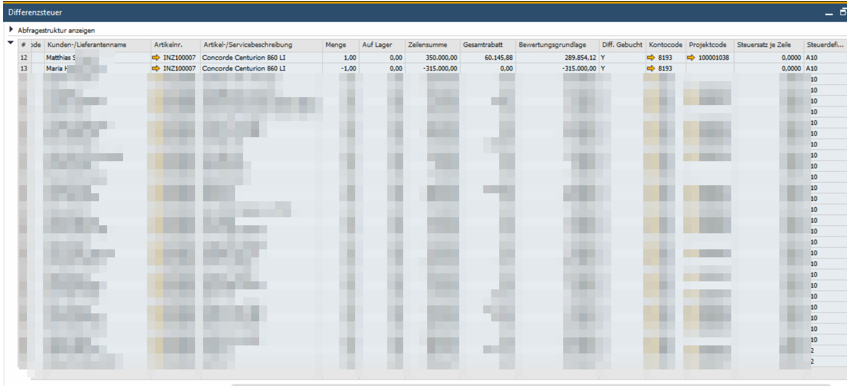

Abfragemanager – Liste mit zu versteuernden Belegen

Über den Abfragemanager kann eine Liste mit den entsprechenden Vorgängen geladen werden.

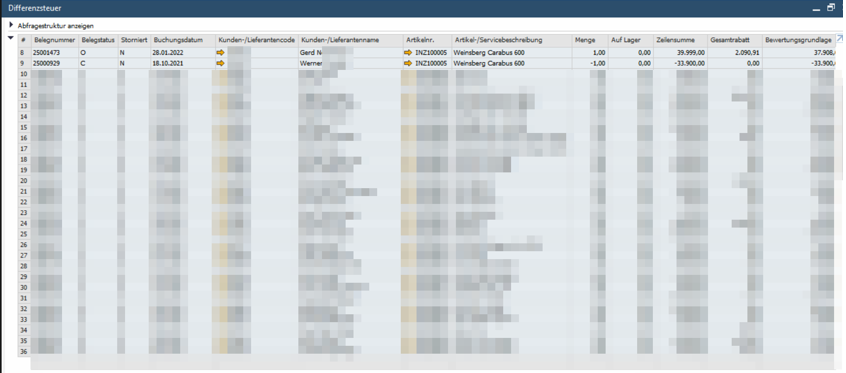

Abfrage:

SELECT T0.“DocNum”, T0.“DocStatus”, T0.“CANCELED”, T0.“DocDate”, T2.“QryGroup10” AS “Diff. Gebucht”, T0.“CardCode”, T0.“CardName”, T1.“ItemCode”, T1.“Dscription”, T1.“Quantity”, T2.“OnHand”, T1.“LineTotal”, T0.“DiscSum”, (T1.“LineTotal” – T0.“DiscSum”) AS “Bewertungsgrundlage”, T1.“AcctCode”, T1.“Project”, T1.“VatPrcnt”, T1.“VatGroup” FROM OINV T0 INNER JOIN INV1 T1 ON T0.“DocEntry” = T1.“DocEntry” INNER JOIN OITM T2 ON T1.“ItemCode” = T2.“ItemCode” WHERE T1.“ItemCode” Like ‘INZ_%%’ AND T0.“CANCELED” = ‘N’ AND T2.“OnHand” =‘0’ ORDER BY T1.“ItemCode”

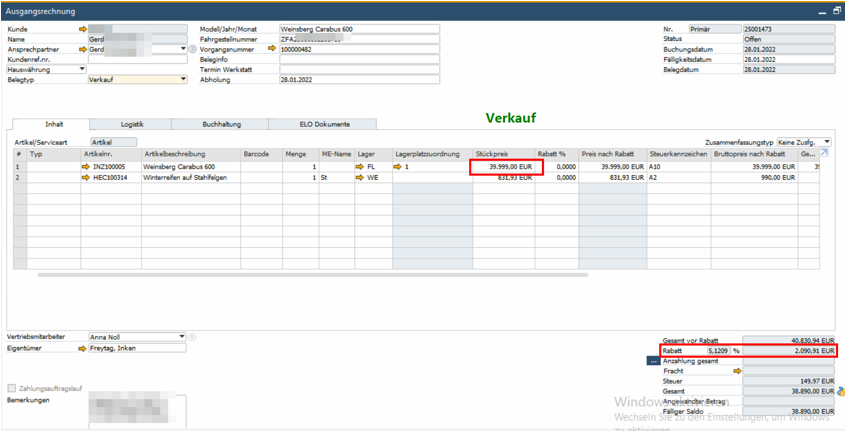

Beispiel 1 – Verkaufserlös ist höher als der Aufwand für die Inzahlungnahme

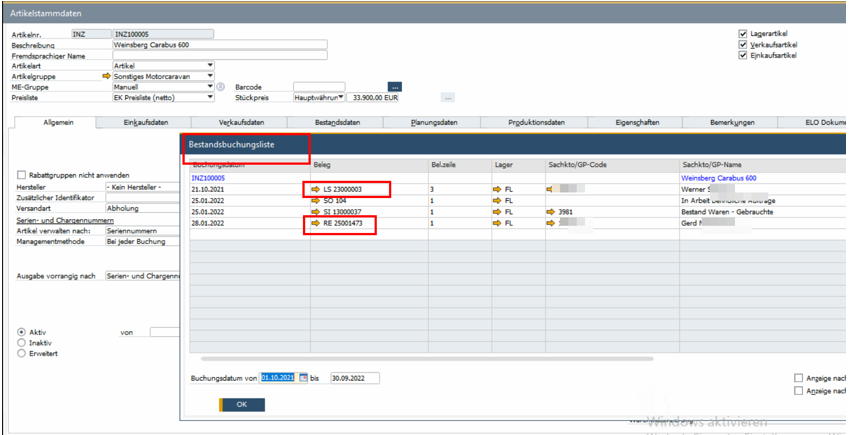

Es gibt mehrere Wege, an die passenden Belege zu gelangen. Eine Möglichkeit ist, die Bestandsbuchungsliste des Inzahlungnahme Artikels zu nutzen.

Hier gibt es 1 Lieferschein für die Inzahlungnahme und 1 Ausgangsrechnung für den Weiterverkauf.

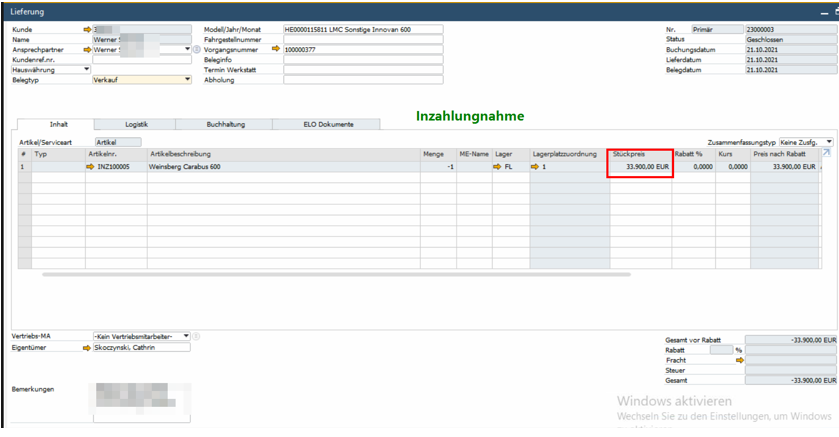

Die Inzahlungnahme wurde mit 33.900,00€ ohne Steuer gebucht.

Dasselbe Fahrzeug wurde für 39.999,00€ abzgl. 5,1209% Rabatt und ohne Steuer verkauft.

Es stehen also 33.900,00€ und 37.950,70€ gegenüber.

Die Differenz von 4.050,70€ muss entsprechend besteuert werden.

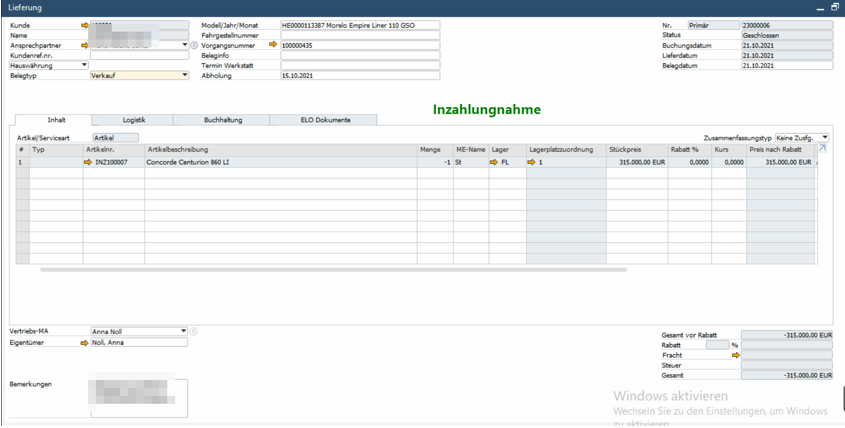

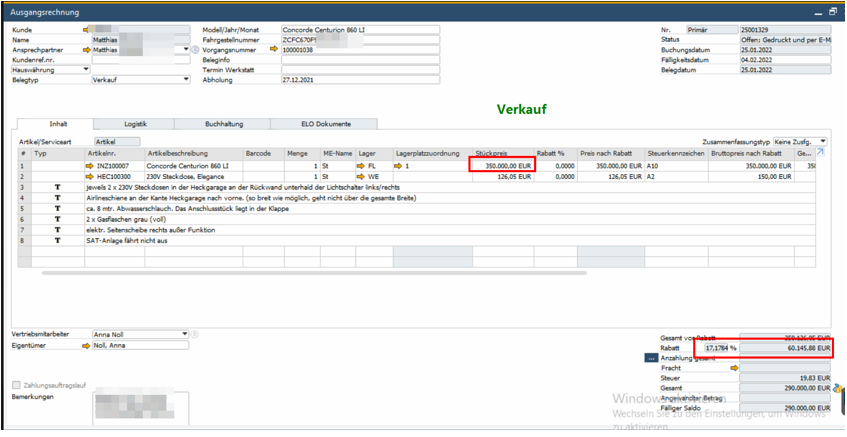

Beispiel 2 – der Erlös des Verkaufs ist geringer als der Aufwand für die Inzahlungnahme

Die Inzahlungnahme wird mit 315.000,00€ ohne Steuer verbucht.

Der Verkauf des in Zahlung genommenen Fahrzeuges wird mit 289.875,60€ gebucht.

Es muss KEINE Differenzbesteuerung stattfinden, da kein Gewinn erzielt wurde.

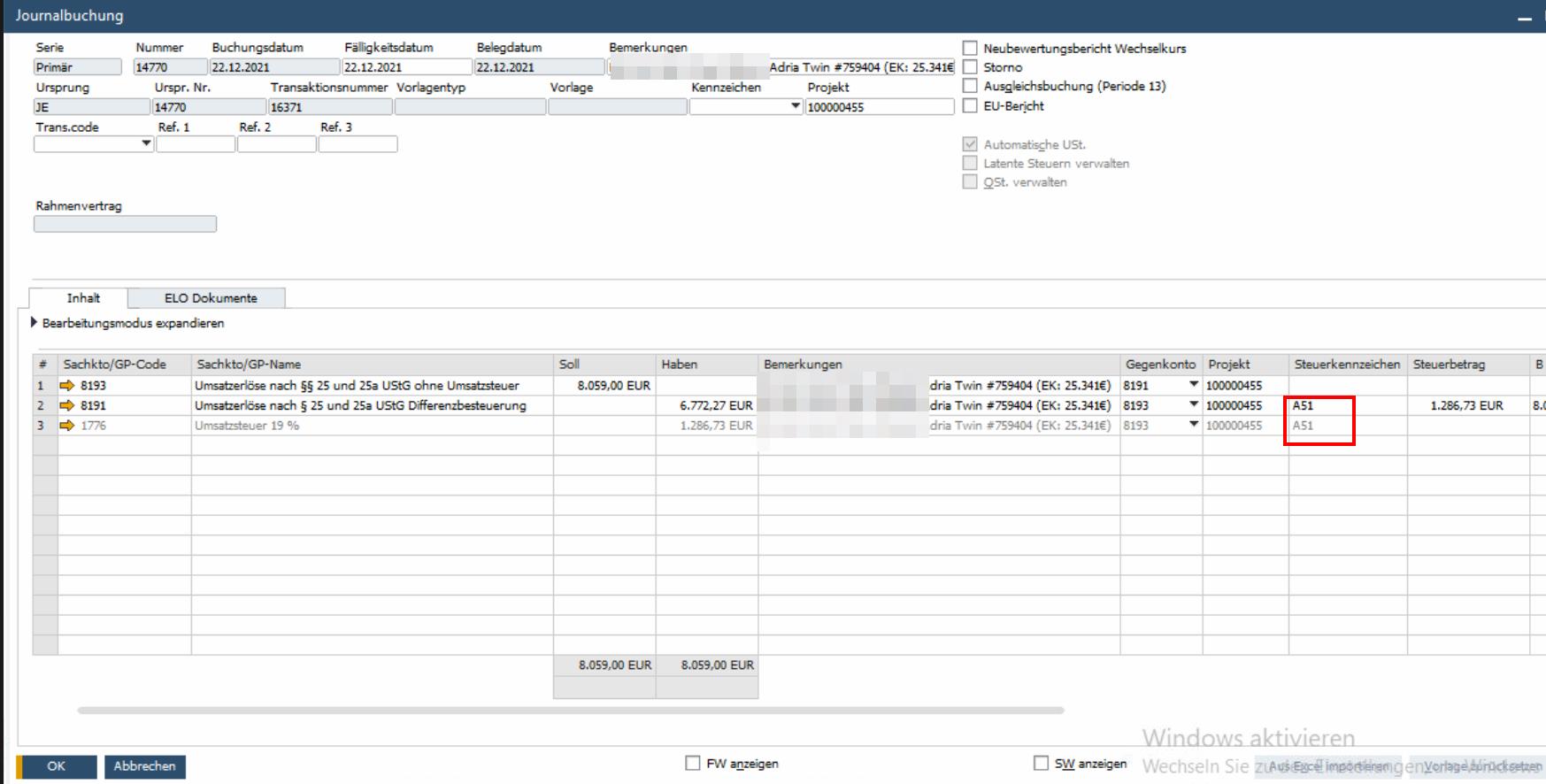

Differenzbesteuerung buchen

Um Die Differenzbesteuerung zu buchen, wird eine manuelle Journalbuchung angelegt. Weiterhin müssen passende Sachkonten und der Steuerschlüssel A51 vorhanden sein.

Kto. 8193 “Umsatzerlöse nach §§ 25 und 25a UStG ohne Umsatzsteuer” wird entlastet, Kto. 8191 “Umsatzerlöse nach § 25 und 25a UStG Differenzbesteuerung” wird belastet. Es wird der dafür angelegte Steuerschlüssel A51 verwendet. Dieser wird mit 19% Umsatzsteuer gebucht

und in der Steuererklärung auf Box 81 gemeldet. Jeder Buchung ist die passende Vorgangsnummer mitzugeben.

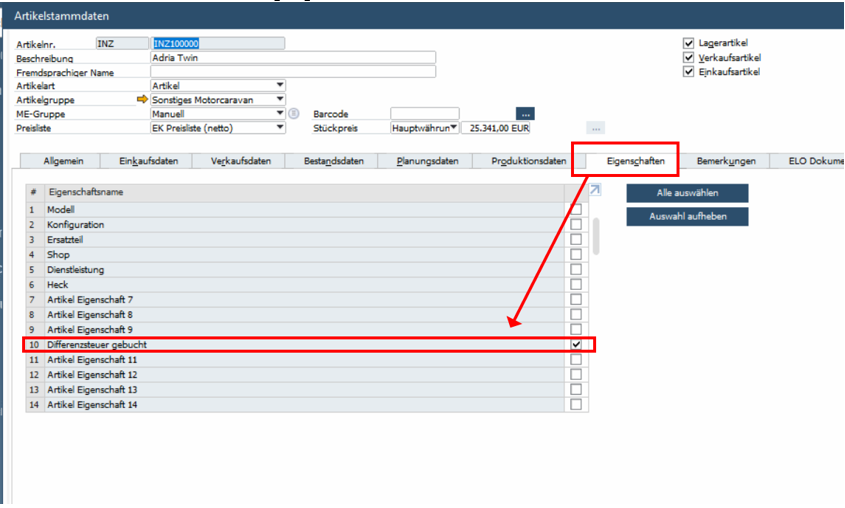

Nach erfolgter Buchung der Differenzbesteuerung muss der Inzahlungnahme Artikel über den Reiter Eigenschaften als „differenzbesteuert“ markiert werden.

So ist klar ersichtlich, welche Vorgänge bereits verbucht wurden.

Hinterlasse einen Kommentar.