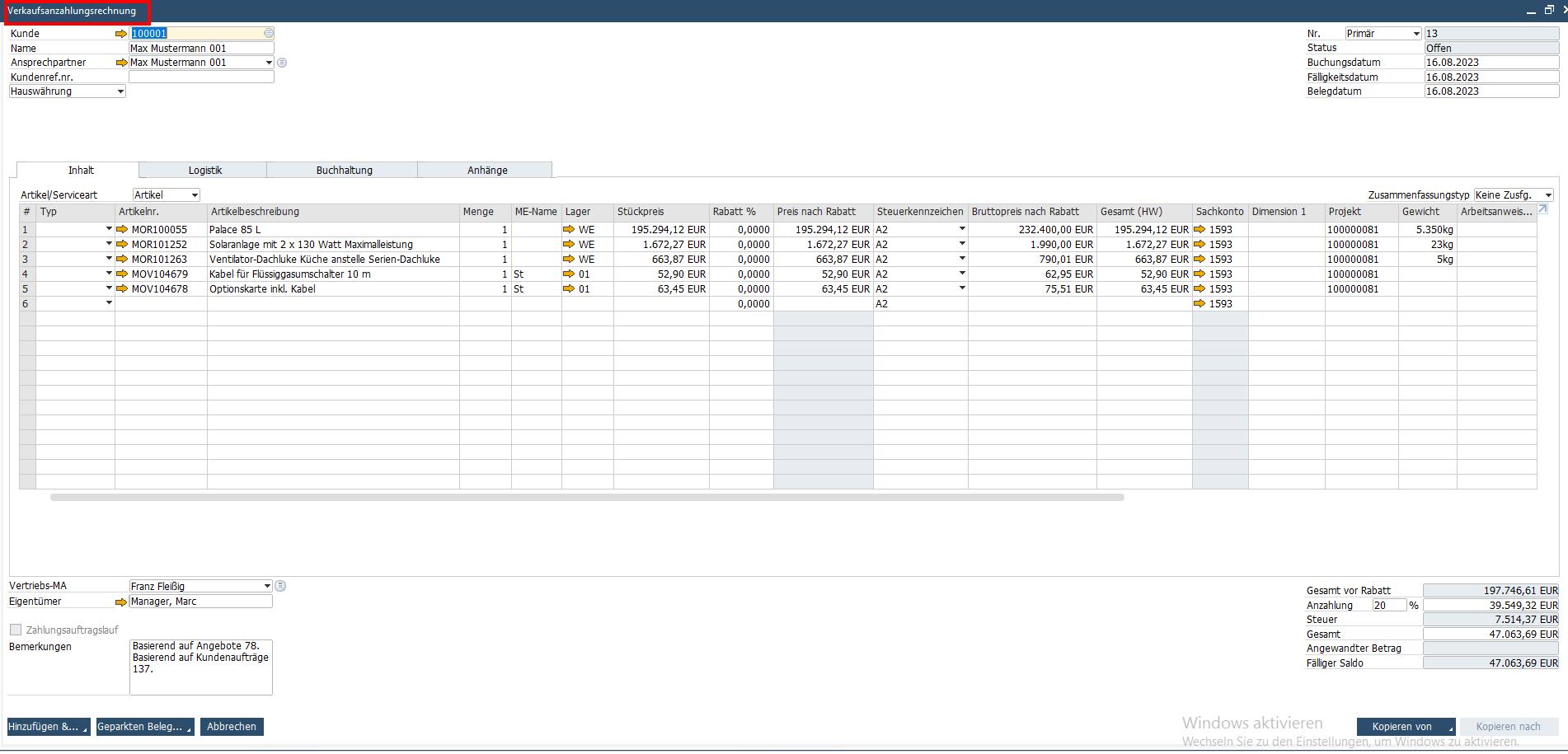

Verkaufsanzahlungsrechnung

Bei der Verkaufsanzahlungsrechnung besteht der Unterschied zur Verkaufsanzahlungsanforderung darin, zu welchem Zeitpunkt die Steuer fällig wird.

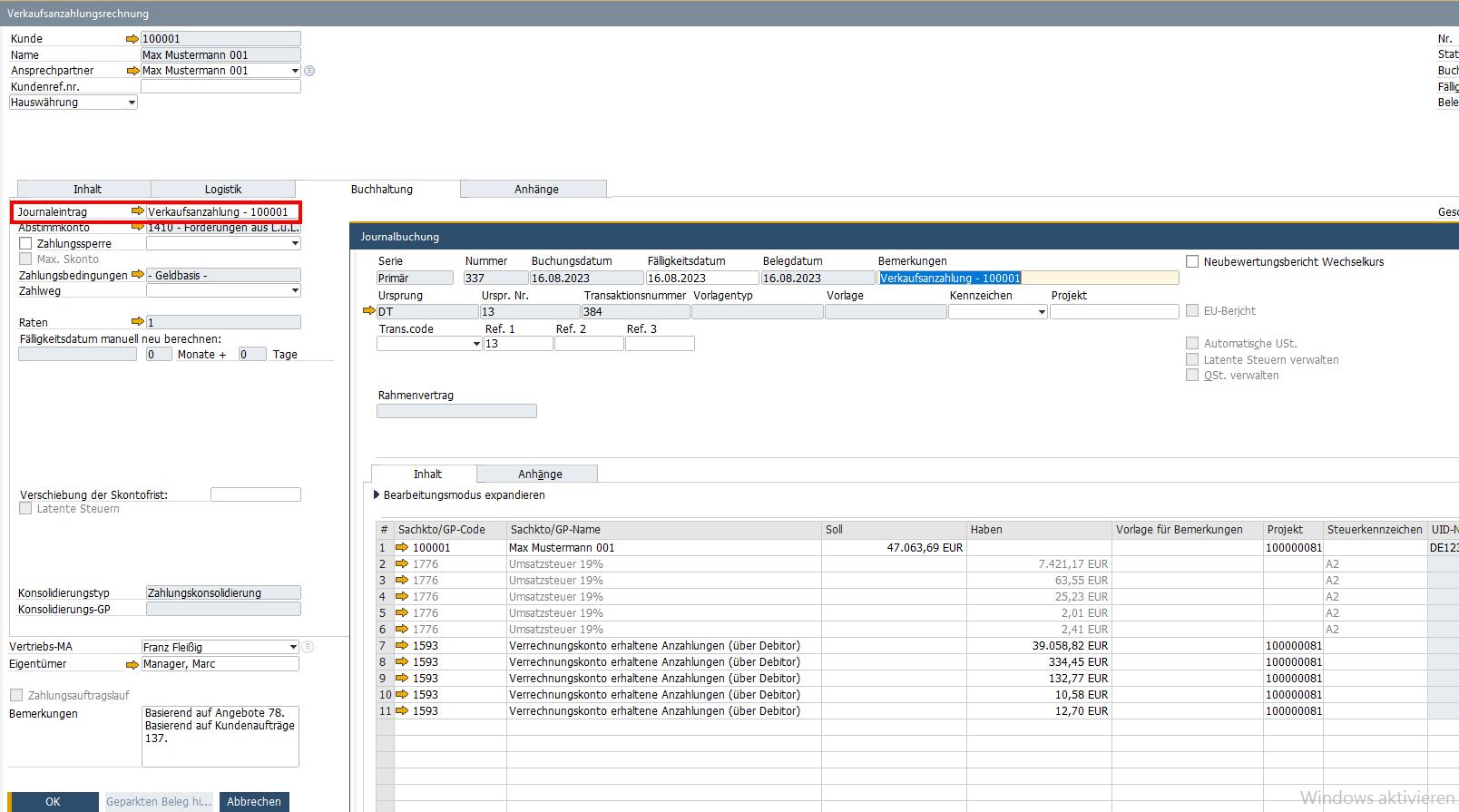

Bei der Verkaufsanzahlungsrechnung wird die Steuer mit dem Zeitpunkt des Hinzufügens des Beleges fällig.

Das heißt, in dieser Buchungsvariante wird sofort eine Journalbuchung erstellt und nicht, wie bei der VAA erst bei Buchung der Eingangszahlung.

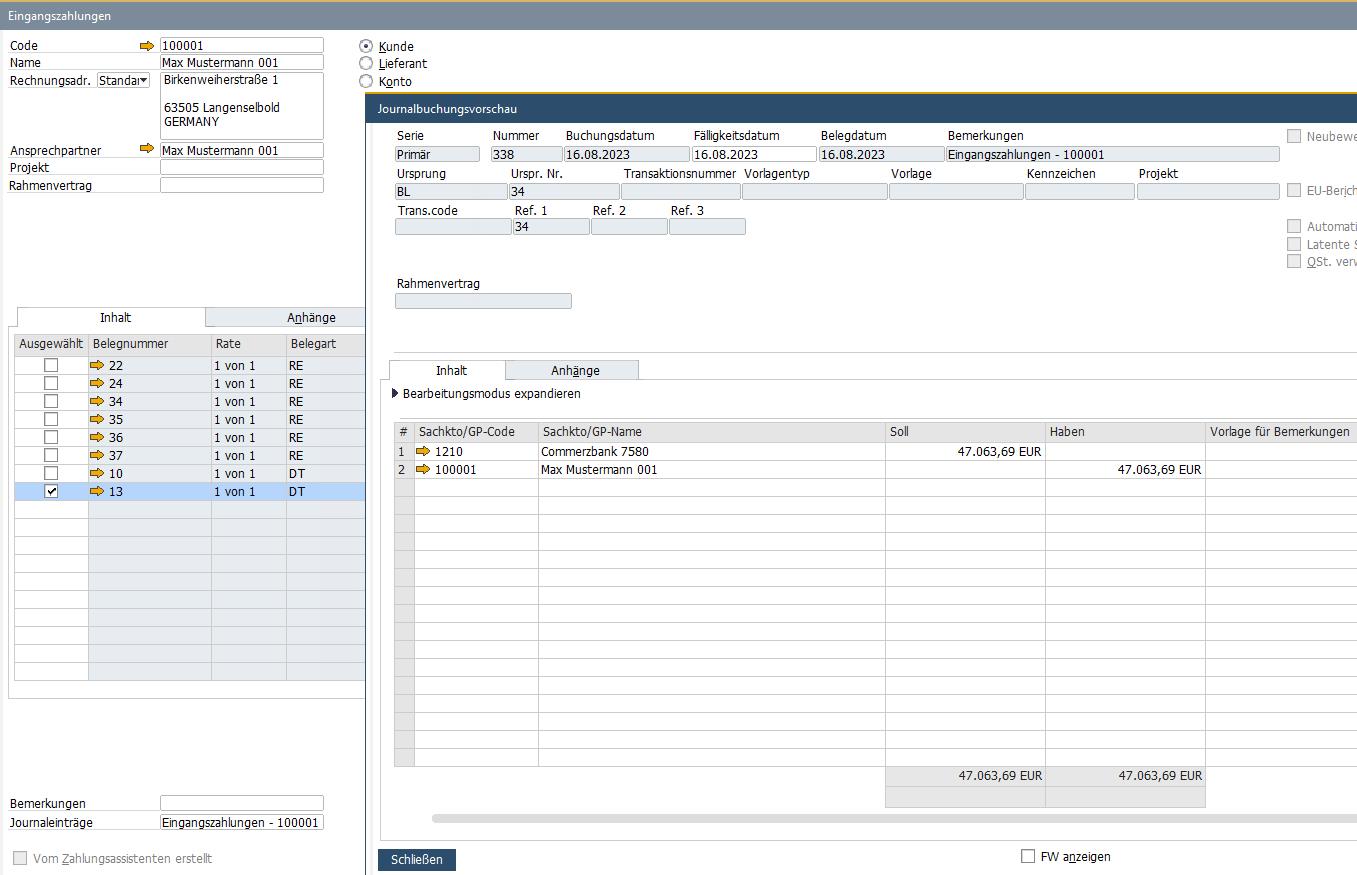

Das weitere Vorgehen im Prozess ist identisch zu dem der Verkaufsanzahlungsanforderung.

Hinterlasse einen Kommentar.