Binnen de Intermediaire Distributie ontvangen adviseurs en serviceproviders bij elkaar miljoenen digitale berichten van aanbieders. Er zijn op dit moment 5 verschillende berichten in omloop:

- ADN-PPR (prolongatieberichten)

Verzonden per vervaldatum (meestal maandelijks). Bevat de boekingsgegevens, rudimentaire polisgegevens en geïndexeerde gegevens (bijv. BM-trede of herbouwwaarde). - ADN-PMB (mutatieberichten)

Verzonden bij afsluiten nieuwe verzekering, mutatie en royement. Bevat de boekingsgegevens en polisgegevens (over het algemeen de belangrijkste kenmerken van de polis*). Niet alle aanbieders die wel ADN PPR berichten aanbieden, ondersteunen ADN-PMB berichten. - GRS-documentbericht

Over het algemeen grootschalige verzending van digitale documenten aan de adviseur zodat deze (geheel) automatisch verwerkt kunnen worden. Met name prolongatie gerelateerd. Bericht bevat naast het document metadata over de onderliggende polis. - SKP-Uitgebreid resultaatbericht (voorheen Start Extranet resultaatbericht)

Verzonden na het afsluiten van een nieuwe verzekering of na mutatie van een bestaande verzekering op het extranet. Bevat over het algemeen de belangrijkste kenmerken van de polis. - SKP-Compleet resultaatbericht (voorheen GIM resultaatbericht)

Verzonden na het afsluiten van een nieuwe verzekering of na mutatie van een bestaande verzekering op het extranet. Bevat over het algemeen de belangrijkste kenmerken van de polis.

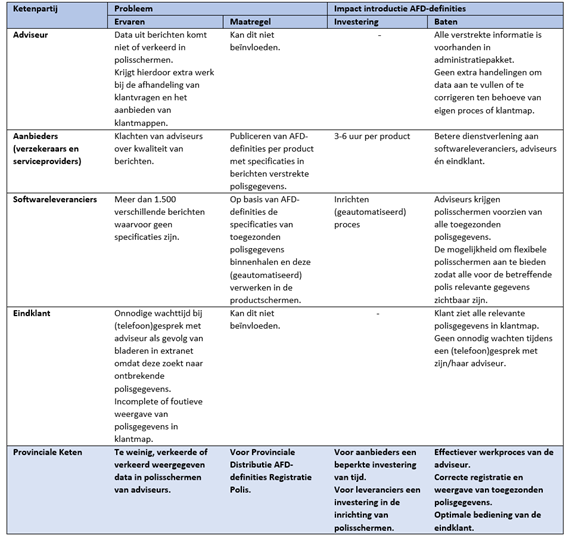

Voor alle aanbieders bij elkaar zijn dit meer dan 1.500 verschillende berichten waarbij softwareleveranciers geen duidelijke specificaties krijgen ten aanzien van de gegevenselementen die in deze berichten zitten. Aanbieders hanteren geen gestandaardiseerde werkwijze om de specificaties van deze berichten op een efficiënte wijze te delen met softwareleveranciers. Het is voor de leveranciers dan ook niet zonder meer mogelijk om alle relevante gegevens te registreren en binnen de schermen te tonen. Voor de adviseur betekent dit dat polisgegevens uit berichten regelmatig niet óf verkeerd op polisschermen komen. Deze fouten leiden tot extra werk vanwege het doorvoeren van correcties, bij de afhandeling van klantvragen en bij het aanbieden van klantmappen. Eindklanten ervaren onnodige wachttijden bij (telefoon)gesprekken met de adviseur door ontbrekende polisgegevens of zien een incomplete of foutieve weergave van polisgegevens in hun klantmap. Dit levert aanbieders veel klachten op van adviseurs rond de kwaliteit van de in berichten aangeleverde polisgegevens.

Nh1816 en SIVI hebben een pilot gedaan om de SIVI AFS-definitie Standaard in te zetten voor het specificeren van de polisgegevens die een softwareleverancier kan registeren voor een polis op basis van de door de verzekeraar toegezonden berichten. Softwareleveranciers kunnen de specificaties via een door de verzekeraar opgestelde AFD-definitie (geautomatiseerd) verwerken en zo zorgen dat de toegezonden polisgegevens goed terechtkomen in de polisschermen. Hierbij sluiten we in een sterk vereenvoudigde vorm aan op de inzet van AFD-definities in de Volmacht Distributie.

Probleem en impact: Het opstellen van AFD-definities vraagt uiteraard een investering bij aanbieders voor het opstellen en bij softwareleveranciers voor het verwerken. Er is echter direct winst voor de adviseur te behalen door een effectiever werkproces, waarbij deze niet meer zelf polisgegevens hoeft te corrigeren, zelf polisgegevens moet invoeren of mappingen van polisgegevens in de inrichting van zijn assurantiesoftware moet specificeren. Onderstaande tabel biedt een overzicht van de ervaringen, benodigde investering en baten per ketenpartij.

Geef uw reactie op dit onderwerp.